Bước sáng quý II năm 2022, mặc dù giá dầu phần nào đã ổn định xung quanh mốc 100$/thùng, tuy nhiên theo giới phân tích, thị trường vẫn còn nhiều bất ổn. Vậy đâu là hướng đi cho thị trường trong thời gian tới?

Báo cáo thị trường dầu tháng 4 đem lại nhiều ẩn số cho thị trường

Thị trường năng lượng chứng kiến giai đoạn biến động mạnh trong tháng 3, với các phiên giảm mạnh và tăng “sốc” xen kẽ lẫn nhau. Tuy vậy, về tổng thể, giá vẫn nằm ở mức cao, với giá Brent luôn đóng cửa trên mức 100 USD/thùng, ngoại trừ hai phiên duy nhất. Giai đoạn tháng 3, phần lớn giới phân tích lẫn giới đầu tư nhận định rằng thị trường sẽ chỉ có hướng đi duy nhất là tăng giá. Theo một số nhận định, giá dầu còn có thể leo lên mức 150 hay 200 USD/thùng.

Tuy vậy, cùng với một loạt các yếu tố mới, như việc các nước tiêu thụ dầu lớn thuộc Cơ quan Năng lượng Quốc tế IEA phối hợp với nhau mở kho dự trữ chiến lược, hay diễn biến dịch Covid-19 tại Trung Quốc, một lần nữa thị trường lại loay hoay tìm hướng đi mới. Tuần này, đã có lúc giá dầu Brent rơi xuống mức 98 USD/thùng, tiệm cận vùng giá cuối tháng 2, trước khi xung đột Nga – Ukraine diễn ra.

Vào những giai đoạn như thế này, thông thường, thị trường sẽ chờ đợi các báo cáo quan trọng của các tổ chức năng lượng lớn để tìm kiếm các manh mối mới về hướng đi của giá. Tuy vậy, khác với các giai đoạn trước, báo cáo thị trường tháng 4 của Cơ quan Năng lượng Quốc tế IEA, Cơ quan Quản lý Thông tin Năng lượng EIA, và Tổ chức Các nước Xuất khẩu Dầu mỏ OPEC lần này lại không đưa ra được các dự báo thống nhất.

Sản lượng dầu từ Nga tiếp tục là ẩn số

Từ sau khi Mỹ khơi mào việc cấm nhập khẩu dầu từ Nga và hiện tượng “tự cấm vận” ở khối tư nhân diễn ra, thông tin được quan tâm nhất chính là tác động thực tế đến ngành năng lượng của Nga.

Việc các tàu chở dầu của Nga chuyển dịch lịch trình từ châu Âu sang châu Á qua các cung đường dài khiến cho việc đánh giá năng lực xuất khẩu và năng lực sản xuất của nước này trở nên khó khăn. Tháng trước, khi chưa có đủ dữ liệu cũng như thời gian quan sát, trong số 3 tổ chức năng lượng lớn, chỉ có IEA đưa ra nhận định rằng nguồn cung dầu từ Nga sẽ giảm khoảng 3 triệu thùng dầu/ngày kể từ tháng 04/2022.

Sang báo cáo mới nhất, cả 3 tổ chức đều đã điều chỉnh nhận định của mình. Cụ thể, OPEC hạ dự báo sản lượng của Nga ở mức 531.000 thùng/ngày trong năm 2022, trong khi EIA cho rằng số lượng sụt giảm thực tế sẽ rơi vào mức 1,7 triệu thùng/ngày từ tháng 02 năm nay cho đến hết năm sau.

Trong khi đó, IEA điều chỉnh số liệu với dự báo “khiêm tốn” ở mức 1,5 triệu thùng/ngày. Lần này, cả 3 tổ chức đều thừa nhận các dự báo này đều dựa trên tính giả định lớn, do thị trường liên tục biến đổi. Còn dựa vào dữ liệu theo dõi tàu, xuất khẩu dầu của Nga đang phục hồi nhẹ trong nửa đầu tháng 4.

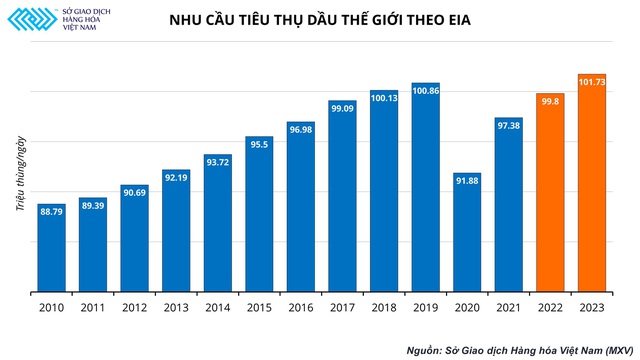

Triển vọng nhu cầu tiêu thụ dầu không rõ ràng

Bên cạnh nguồn cung, đáng chú ý là cả 3 tổ chức đều hạ dự báo nhu cầu tiêu thụ dầu thế giới trong năm nay, dưới áp lực của các lệnh phong tỏa và giãn cách tại Trung Quốc. Tính đến hiện tại, hơn 70 trong 100 thành phố lớn nhất tại quốc gia tiêu thụ dầu lớn thứ 2 thế giới đang bị đặt dưới các lệnh hạn chế để kiểm soát dịch. Tuy nhiên, mức sụt giảm mà các tổ chức đưa ra cũng chênh lệch rất nhiều, từ 260.000 đến 810.000 thùng dầu/ngày so với số dự báo tháng trước.

Bên cạnh đó, giá dầu tăng cao và lạm phát cũng có thể gây ảnh hưởng đến nhu cầu tiêu thụ năng lượng nói chung và xăng dầu nói riêng trong năm nay. Theo số liệu mới nhất, CPI, hay chỉ số giá tiêu dùng tháng 3 của Mỹ tăng lên mức kỷ lục 8,5%, mức cao nhất kể từ năm 1981, cho thấy áp lực đến người tiêu dùng Mỹ đang lớn dần.

Theo báo cáo tồn kho dầu mới nhất từ EIA, tiêu thụ xăng dầu trong tuần kết thúc 08/04 đã giảm từ mức 19,8 triệu thùng/ngày xuống 18,8 triệu thùng/ngày, có thể là dấu hiệu cho thấy nhu cầu đang suy yếu theo sức ép giá cả. Theo các khảo sát mới đây, chi phí đi lại sẽ là một trong những khoản đầu tiên bị người tiêu dùng Mỹ cắt giảm một khi họ buộc phải cân đối lại các khoản chi.

Theo Sở Giao dịch Hàng hóa Việt Nam, với nhiều ẩn số trên thị trường như hiện tại, thị trường dầu sẽ khó tạo lập xu hướng mới rõ ràng. Nhiều khả năng giai đoạn tới giá vẫn sẽ giằng co xung quanh vùng 100 USD/thùng, khi chưa có nhiều động lực để bứt phá.